Bazı Bankalar Taksitli Nakit Avans Seçeneğine Neden Kısıtlama Getirdi?

taksitli nakit avanstaki gelişmeler, seçim ekonomisinin yavaş yavaş sonlanıp kemer sıkma politikasına geçildiği anlamına geliyor

bu geçişi olumlu karşıladığımı belirtmem gerekir. mevcut koşullarda zarar verici hale gelen büyüme politikası yerine, katı bir daraltıcı para politikası ile cari açıkta iyileşme yaratma yoluna gidilecek gibi. bu süreçte spekülatif ataklar şeklinde aslında kendisine ait olmayan bir para ile dövize altına koşup, onlara yönelik talep üzerinden kurlarda dalga yaratma potansiyeli taşıyan yurdum insanına da önlemler getiriliyor adım adım.

yatırım, nakti olanın veya riski gerçekten sırtlanabilecek bir planı/bilgisi/projesi olanın işi olacak artık bu dönemde. "ucuza kredi çekeyim, dolara, altına, coine atayım. araba al satına bulaşayım. bu enflasyonda yolumu bulurum bir biçimde" düşüncesine, "varsa cebinde paran, git yap" cevabı verecek gibi artık piyasa.

ayağını yorganına göre uzat politikası, kısa vadede biraz can acıtsa da, orta ve uzun vadede olumlu sonuçlar verir. acı reçetedir. acı denmesinin sebebi, o kısa vadeli etkilerdir. reçete denmesinin sebebi ise, orta ve uzun vadedeki etkileridir.

şu an bu durumu, tüh fırsatı kaçırdık olarak yorumlayanlar yüzünden bu durumdayız ya, biraz da. borç ödemeye veya kendini döndürmeye çalışanlara değil elbette sözüm.

adam gider, nakit avans çeker, 3000-5000 dolar alıp, sonra doların artmasını "umup" kâr elde etmek ister. ama düşünmez, o doların yüzde 10 artışı ile elde edeceği kârın, ileride kendisini ve başkalarını, enflasyon üzerinden daha büyük bir zarara uğratacağını. tek değildir tabi, kendisi gibi başka uyanıklar da vardır elbet. o 3bin dolar, şu 5bin dolar ala ala, doları gerçekten de yükseltirler. yüzde 10 dolar kuru üzerinden kâr ederken, kur odaklı yüzde 10dan fazla oluşan enflasyon yüzünden aslında bir yandan da zarar ederler. bunu da, "olsun ama. hiç değilse kendimizi enflasyona karşı biraz koruduk" şeklinde ele almaya başlarlar. paradoks yaratmak böyle bir şey işte.

hayır, misal 100 bin dolar ve üzeri ile bunu yapan birisinin kâr odaklılığını anlarım.

aylık harcaması 50 bin tl olan birisi için, doların bir ay içinde yüzde 10 artması, 100 bin dolarlık yatırımda ona yaklaşık 200 bin tl para kazandırır. harcama kalemlerine yönelik ortalama aylık enflasyon o ay için yüzde 200 bile olsa, o kişi hâlâ kârdadır. gerçekten reel bir kâr elde etmiştir.

aylık harcaması 10 bin tl olan birisinin, 1000 dolar alıp doların artmasını ummasını anlamam ama. dolar o ay yüzde 10 artsa 2bin tl kazanmış olacak, harcama kalemlerine yönelik enflasyon o ay yüzde 20.001 bile olsa genel muhasebede aslında reel bir zarar yazmış olacak.

işte zaman zaman devletler, o 100 bin dolar alıp kâr elde etmeye çalışanlarla bir biçimde mücadele etmeye çalıştığı gibi, o 1000 dolar alıp kendini koruduğunu sanan ama kendini koruması gereken ortamın da dolaylı olarak tetikleyicilerinden birisi haline dönüşenlerle de mücadele etmeye başlar. normaldir, iyidir.

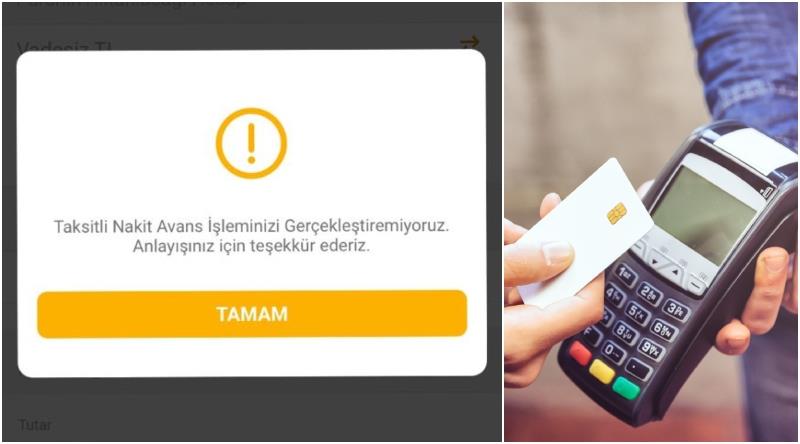

nakit avans dediğin kısa vadeli ve düşük tutarlı nakit ihtiyaçlar için sunulması gereken bir hizmet

kimsenin anlık, kısa vadede 100 bin-300 bin nakite ihtiyacı olmaz. o avansı çeken kişinin parayı nereye kullanacağı belli. yüksek meblağda kredi ihtiyacı olan ya da borçla yatırım yapmak isteyen gitsin ihtiyaç kredisi çeksin.

ama vur deyince öldürmenin de alemi yok. tamamen kapatmak yerine 20-30 bin gibi bir sınır uygulanabilirdi. sonuçta bununla ayı döndüren insanlar var. millet bu parayla altın, döviz alıyor diye hizmeti gerçekten de amacına uygun kullanan insanları da mağdur ettiler.

türkiye'nin en büyük problemi plansızlıktan bocalamasıdır. ortodoks politikayı anlarım. tüm harcamaları, kredi musluklarını kısarsın, daralmaya ve işsizliğin artmasına razı olursun, elindeki tüm kaynakları yatırıma kaydırarak zamanla toparlanırsın. heterodoks politikayı da anlarım. harcamaları artırırsın, üretim ve istihdam yaratırsın, bir süre yüksek enflasyona razı olursun ama zamanla üretim artacağı için emtia-hizmet fiyatları azalır ya da sabit kalır, halkın geliri enflasyondan daha fazla artınca ekonomiyi toparlamış olursun. bu iki yöntem de kabul edilebilir seçeneklerdir ve iktidarın seçimine bağlıdır.

ancak sen bir taraftan konut fiyatı artmasın diye krediyi bitirip bir taraftan yabancıya konut satarak evin fiyatını yükseltirsen, bir taraftan ticari kredileri kısıp diğer taraftan istihdam artışı hedeflersen, bir taraftan ürün-hizmet maliyetlerini baskılamaya çalışır diğer yandan asgari ücrete devasa zam yaparsan, bir taraftan devletin zorunlu yapması gereken hizmetlere bütçe kısıntısına gidip diğer taraftan yok eyt çıkartır yok kamu işçisine rüyasında göremeyeceği zammı yaparsan iki yöntemi de geçersiz kılarsın.

tabii iki politikayı da seçememesinin sebebi seçim. hadi bu seçimler bitti, artık 5 sene istikrarlı politika izlenir de diyemiyoruz çünkü 9 ay sonra bir seçim daha var. iktidar, kaybettiği başta istanbul, ankara olmak üzere büyük şehirleri yeniden almak isteyecek. ortodoks politika izleyemez halkı çok kızdırır, heterodoks politikayı karşılayacak kaynak ve üretim yok. 10 ay daha ne yardan ne serden vazgeçmeden gideceğiz bakalım. sonrası allah kerim...

Son söz

her şey zamlanacak, tl borçlanmak çok ucuz diye diye herkes olmayan paradan kesenin ağzını açtı. hepimiz yaptık. enflasyona etki eden de bir durumdu bu ama aksi durgunluk gibi gözükeceğinden devlet buna göz yumdu. hatta ben döviz cinsinden maaş aldığım için kur yerini bulana kadar eksiye bile düşsem giderlerimi buradan kullanıp dövize dokunmamayı planlamıştım bu aydan itibaren.

benim anlamadığım, devletin eyt ve orantısız maaş zamlarıyla yaptığı enflasyonist etkinin yanında devede kulak kalan bir sistem için böyle bir karar alması.

not: kızılacak bir kararın seçimin ikinci turu öncesi alınması da hükümetin ikinci tura bakışını gözler önüne seriyor bu arada.

Kredi Kartı Limitinizi Arttırmak İçin Uygulayabileceğiniz Taktikler