Para, Mutluluğu Gerçekten Satın Alabilir mi?

bir oyun hayal edin: altı yüzlü bir zar atıyorsunuz ve attığınız sayı kadar dolar kazanıyorsunuz. örneğin, bir attığınızda 1 dolar, iki attığınızda 2 dolar kazanıyorsunuz ve bu böyle devam ediyor. peki, bu oyunu oynamak için ne kadar ödeme yapmalısınız?

olasılık dersinde dikkatli olanlar bu sorunun cevabını zaten biliyordur. potansiyel sonuçlar $1, $2, $3, $4, $5 ve $6’dır ve her birinin ortaya çıkma olasılığı altıda birdir. beklenen kazancınız, her sonucun değeri ile ortaya çıkma olasılığının çarpımlarının toplamına eşittir. bunları topladığınızda sonuç $3.50 olur. işte ödemeniz gereken fiyat: eğer oynamak için $3.50’den daha az bir ücret ödeyebiliyorsanız, bu sizin için kârlı bir oyun olur. örneğin, $3 ödeyerek oynarsanız, ortalama olarak net kazancınız $0.50 olur.

bu güzel bir durum, ama kimsenin kalp atışlarını hızlandıracak kadar heyecan verici değil. sonuçta, %50 ihtimalle ya hiç kazanamazsınız ya da kaybedersiniz ve birkaç dolarla pek bir şey yapamazsınız. ama diyelim ki size 10.000 zar atışı teklif edildi. bu, çok daha ilginç olurdu. sezgileriniz, tekrarların şans etkisini ortadan kaldıracağı için şimdi atış başına $3.50 ortalamaya çok yakın bir sonuç elde edeceğinizi söylüyor. bir matematikçi de bu içgüdünüzü doğrular: bu kadar çok atışla, ortalamanın $3.50’den çok uzak düşme ihtimali neredeyse sıfırdır. diğer bir deyişle, her atış $3 tutuyorsa, yaklaşık $5.000 (yani 10.000 atışın toplam $0.50 karı) kâr etmeniz neredeyse garantidir. böyle bir anlaşmayı reddetmek aptallık olur o kadar ki, eğer bu oyunu oynamak için gereken $30.000’ı elinizde bulundurmuyorsanız, ödünç almalısınız.

şimdi son bir değişikliği düşünün: bu sefer yine sadece bir zar atıyorsunuz. ancak bu kez kazancınız, attığınız sayıya göre $10.000 ile çarpılıyor ve oyunu oynamanın maliyeti $30.000. şimdi ne kadar istekli olursunuz? beklenen kar hala $5.000, ancak en az $10.000 kaybetme riski (bir veya iki atarak) neredeyse sıfırdan üçte bire çıkmıştır. beklenen kâra rağmen, muhtemelen çoğu insan bu oyundan vazgeçer.

bu üç oyunu birleştiren şey, beklenen kazancın başlangıç maliyetine oranıdır. her durumda bu oran %17’dir, yani $0.50’nin $3’e oranı. peki, neden bu oyunlar bu kadar farklı tepkiler uyandırıyor? cevap, bu oyunların farklı risk seviyeleri içermesidir. $30.000’ı tek bir zar atışına yatırmak, $3 yatırmaktan açıkça daha risklidir. ancak $30.000’ı 10.000 atışa yayarsanız, kaybetme olasılığını neredeyse sıfıra indirirsiniz ve bahis çok mantıklı hale gelir.

kumarbazlar ve yatırımcılar için bu durumdan alınacak mesaj şu: önemli olan sadece beklenen kazançlar değil, bu kazancı elde etmek için üstlenmeniz gereken risk miktarıdır.

böylesine kurgusal oyunlar saçma görünebilir. ancak, yalnızca bu oyunların ardındaki prensipler ve yarım yüzyıldır çözülmüş olan bazı matematiklerle donanmış bir şekilde, birikimlerinizi nasıl yatırım yapacağınızı gösteren kapsamlı bir teori oluşturabilirsiniz. bu teori, borsada ne kadar risk almanız gerektiğini, ne kadarını güvende tutmanız gerektiğini ve emeklilikte ne kadar harcama yapabileceğinizi söyler. sadece finansal piyasalar hakkında birkaç temel bilgiye ve varlık yöneticilerinin sunduğu en basit ve en ucuz yatırım fonlarından bazılarına ihtiyaç duyar. dahası, bu teori ilk olarak nobel ödüllü bir ekonomist tarafından formüle edilmiştir ve bugün onun halefleri tarafından yatırım ve harcama konusunda "doğru" yaklaşım olarak neredeyse evrensel bir şekilde kabul edilmektedir. ancak akademi dışında, neredeyse kimse bu teoriden haberdar değildir.

her zar oyununun farklı bir tepki uyandırmasını açıklayan eğilim, "zenginliğin azalan marjinal faydası" olarak bilinir. bu, insanların zaten sahip oldukları para miktarı arttıkça, daha fazlasına sahip olmaktan aldıkları keyfin azaldığını ifade eden süslü bir terimdir. yemek bile alamayacak durumda biri için $1 milyon hayat değiştirici olabilir.

ancak ikinci bir milyon, yaşam standartlarını çok daha az artıracak ve üçüncü bir milyon sadece onları biraz daha zengin yapacaktır. bu durumun kumarla bağlantısını görmek için, yeni milyonerimizin her şeyini yazı tura oynamaya ne kadar istekli olabileceğini düşünün. kazanmak, daha büyük bir ev anlamına gelebilir ancak bu kazancın getirdiği keyif, kaybetmenin yol açacağı acının çok altında kalır, çünkü kaybetmek açlığa geri dönmek anlamına gelir. bahis yarıya indirilse bile, çoğu insan bu riski göze almaz. bu durum, zenginliğin azalan marjinal faydasının bir sonucudur. tasarruflarınızın büyük bir kısmını 50/50 ihtimalle kaybetme riski, aynı miktarı kazanma olasılığına rağmen genellikle kabul edilemez. dolar tutarları eşit olsa da, kaybın yaratacağı etki, kazancın sağlayacağı faydadan daha ağır basar.

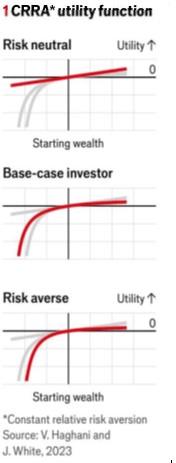

daha az belirgin olan sonuç ise şudur: zenginleştikçe yeni zenginlikten aldığınız keyfin azalması hızı ile büyük miktarları riske atmaya duyulan isteksizlik, aynı madalyonun iki yüzüdür. bu ikisi, farklı miktarlarda zenginlikten alınan keyfi tanımlayan bir "fayda fonksiyonları" ailesindeki tek bir parametreyle temsil edilebilir. araştırmacılar, bu "sabit nispi riskten kaçınma" (crra) fayda fonksiyonlarının, çoğu insanın zenginliğe olan tutumunu oldukça iyi yansıttığını bulmuşlardır. riskten kaçınma olarak bilinen bu parametre, bir bireyin cesaret düzeyine göre ayarlanabilir. grafik 1, farklı riskten kaçınma seviyeleri için crra fayda fonksiyonlarını göstermektedir.

bu durum, zar oyunlarında riskin neden önemli olduğunu açıklar. ancak bunun yatırım yapmakla ne ilgisi vardır? işte bu soruyu, robert merton, ekonomi alanında daha sonra nobel ödülü kazanacak bir isim olarak, 1969 yılında yayımladığı bir makalesinde bu soruyu ele aldı. "lifetime portfolio selection under uncertainty: the continuous-time case" (belirsizlik altında yaşam boyu portföy seçimi: sürekli zaman durumu) başlıklı çalışmasında, bireylerin riskten kaçınma seviyelerine bağlı olarak uyarlanmış crra (sabit nispi riskten kaçınma) fayda fonksiyonları kullanarak, yüksek getirili ancak riskli varlıklar (örneğin hisse senetleri) ile güvenli varlıklar (örneğin tahviller) arasında optimal bir portföy dağılımı oluşturmanın yöntemini ortaya koydu.

merton’ın yaklaşımında "optimal", bireyin getiri arzusuyla riskten kaçınma eğilimini dengeleyerek beklenen faydayı, yani bireyin yaşam boyu mutluluğunu maksimize etmek anlamına gelir.

mutluluğu maksimize etmek kulağa hoş geliyor. ve bay merton'un yöntemi, bundan daha da zarif özellikler barındırıyor. perakende yatırımcılara tasarruflarını hisse senetleri ve tahviller arasında bölme konusunda verilen en yaygın tavsiyeler keyfi görünebilir. örneğin, "60/40" kuralı, %60 hisse senedi ve %40 tahvil önerir peki neden 60/40, 70/30 veya 50/50 değil?

daha belirgin yaklaşımlar, emeklilik için birikim yapanlara, yaşlandıkça borsa risklerini kademeli olarak azaltmalarını tavsiye eder. bunun nedeni, bir çöküş sonrası birikimlerini yeniden toparlamak için daha az zamanlarının kalacak olmasıdır. örneğin, yatırım sepetinizde yaşınıza eşit bir yüzdeyi tahvillere, geri kalanını ise hisse senetlerine ayırabilirsiniz. ancak, neden yaşınız kadar bir oran, ya da neden yaşınıza beş ekleyip ya da çıkararak belirlenmiş bir oran olmasın?

buna karşın, "merton payı" portföyde riskli varlıklara ayrılacak oranı, açıkça ilgili olan faktörlerden hesaplar. bu yönteme göre, riskli varlıklara ayrılacak oran, bu varlıkların güvenli alternatife kıyasla beklenen getiri fazlalığının, yatırımcının riskten kaçınma düzeyi ile riskli varlıkların volatilitesinin karesine bölünmesine eşittir. bay merton, bunu başlangıçta iki varlıklı bir portföy (riskli ve güvenli) için göstermiştir. gerçek bir örnek, küresel bir hisse senedi endeksi takip fonu ile uzun vadeli bir devlet tahvili fonundan oluşan bir portföy olabilir.

eğer "merton payı" tanımı biraz karmaşık geliyorsa, ne anlama geldiğini düşünün. örneğin, güvenli varlığın getirisi (faiz oranlarının düşmesi gibi nedenlerle) azalırken hisse senetlerinin beklenen getirisi aynı kalırsa, daha fazla hisse senedine yatırım yapmalısınız. bu mantıklıdır: tahviller yerine hisse senetleri tutmanın fırsat maliyeti artmıştır. bunun tersine, borsanın volatilitesi artıyorsa, örneğin bir bankacılık krizi sırasında, bazı hisseleri satıp tahvil almanız gerekir. çünkü $30,000'lık zar atma örneğinde olduğu gibi, büyük kazançlar ya da eşdeğer kayıplar ihtimali artmıştır ancak kayıpların acısı, kazançların verdiği zevkten daha ağır basacaktır.

merton payı, yatırım hakkında verdiği bilgiler oldukça öğreticidir. nadir durumlar dışında, birikimi olan herkes en azından biraz hisse senedi satın almalıdır. eğer hisse senetlerinin beklenen getirisi, tahvillerin risksiz getirilerinden daha büyükse, merton payı her zaman sıfırdan büyüktür. bunun tersine, çok nadiren kimsenin hisse senedi almaması gerekebilir. örneğin, 1990'ların sonlarında, dotcom balonunun şişmesi sırasında, hisse senedi fiyatları temel kazançlara kıyasla astronomik düzeyde artmıştı. bu durum, hisse senetlerinin beklenen getirisini devlet tahvillerinin altına düşürerek merton payını sıfırın altına çekti. o dönemde bu uyarıyı dikkate alarak hisse senetlerini satan yatırımcılar, sonraki çöküşten önce hareket ettikleri için kendilerini oldukça memnun hissetmiş olabilirler.

ekonomi profesörü john campbell, merton payının aynı zamanda "yüksek getiri peşinde koşmaya" karşı da uyardığını belirtmektedir. bu fikir, faiz oranlarının sıfıra yakın olduğu dönemlerde popülerdi ve portföyleri getiriyi artırmak için riskli varlıklarla doldurmayı içeriyordu. ancak merton payının öğrettiği bir diğer önemli ders, riskli varlıklara ayrılacak oranı belirlerken esas olanın, beklenen getiri ile risksiz faiz oranı arasındaki fark olduğu, mutlak getiri seviyesinin ise bu kararda belirleyici olmadığıdır. düşük getiriler düşük kazançlar anlamına gelir, aniden daha fazla risk yüklenmeniz gerektiği anlamına gelmez.

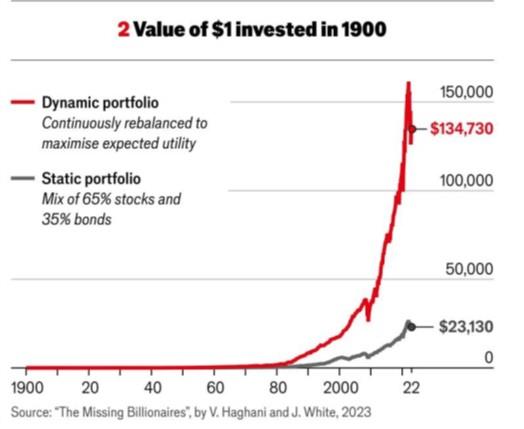

teori bir yana, pratikte nasıl işliyor? victor haghani ve james white, "the missing billionaires" adlı, merton'un fikirlerini popülerleştirmeyi amaçlayan kitaplarının ortak yazarları olarak, bu durumu rakamlarla ortaya koydular. riskli varlık olarak amerikan hisse senetlerinden oluşan bir endeks ve güvenli varlık olarak enflasyona karşı korumalı hazine tahvillerini kullanarak 1900-2022 arasındaki verileri analiz ettiler (1997'den önce, tahvillerin ilk kez ihraç edildiği tarihten önceki dönem için bir karşılık gösterge kullandılar.). daha sonra merton-paylı portföyü, hisse senetleri ve tahviller arasında %65/35 oranında bölünmüş bir portföyle karşılaştırdılar.

sonuçlar grafik 2'de gösterilmiştir.

merton portföyü, yıllık %10 getiri sağlayarak, %8,5 getiri sunan 65/35 portföyünü geride bırakmakla kalmamış, aynı zamanda %100 hisse senedi stratejisini de geride bırakmıştır. daha da belirgin olan, bunu %40 daha az riskle gerçekleştirmiş olmasıdır. elbette geçmiş getiriler, gelecekteki getiriler için kesin bir rehber değildir ve merton stratejisi belki de yalnızca şanslıydı. ancak hem teori hem de tarih aynı yönde işaret ediyorsa, bu ihtimal zayıf görünüyor. merton stratejisinin en etkili yönlerinden biri, değişen piyasa koşullarına uyum sağlama yeteneğidir. örneğin, fiyatların düşmesiyle beklenen getirilerin artması gibi yeni bilgilere yanıt veren bir yatırım stratejisi, yatırımcıların bu stratejiye bağlı kalmasını kolaylaştırır. bu durum, sürekli strateji değiştirme tuzağından kaçınmalarına yardımcı olur ve yatırımcıları, piyasa çöküşleri sırasında her şeyi satma gibi zarar verici içgüdülere karşı korur. bunun yerine, belirlenmiş bir prosedür izlenerek bu tür tuzaklardan uzak durulabilir.

bütün bunlar bir bilmece sunar. stanford üniversitesi'nden john howland cochrane'e göre, finans eğitimi alan hemen herkes, bay merton'un çerçevesini öğrenecektir. ancak uygulayıcılar, özellikle de varlık yöneticileri arasında, bu çerçevenin şaşırtıcı derecede az kullanıldığı ve çoğu zaman bilinmediği görülmektedir. bay haghani, bay merton ile 1980'lerde çalışmış ve onunla birlikte long-term capital management (ltcm) adlı bir hedge fonu kurmuş biri olarak bu ayrımı örneklemektedir. buna rağmen, bay haghani, ltcm'in büyük bir başarısızlıkla çöküp, kendisine ait olan büyük bir payı kaybettikten sonra, eski meslektaşının çalışmasının bu yönünü anladığını söylemektedir.

bay cochrane'e göre bunun bir nedeni, gerekli hesaplamaların girdilere son derece duyarlı olması ve bu girdilerin de tahmin edilmesinin zor olmasıdır. örneğin, merton hisselerindeki volatilite terimi, piyasadan doğrudan gözlemlenemez ve hesaplama karesini içerdiğinden, küçük bir hata önerilen tahsisi önemli ölçüde değiştirebilir. benzer şekilde, hisse senetlerinden beklenen getirilerin veya riskli varlıklar arasındaki korelasyonların tahmin edilmesi, son derece zor olabilir.

bununla birlikte, bazı esneklikler uygulanabilir. riskli varlığınız, geniş bir hisse senedi endeksini takip eden bir fon olabilir. volatilite, uzun vadeli tarihsel seviyesi (örneğin, amerika hisse senedi piyasası için yaklaşık %20) ile fiyat dalgalanmalarına karşı sigorta maliyetlerini ölçen daha kısa vadeli vıx endeksinin bir kombinasyonu olarak tahmin edilebilir. hisse senetlerinden beklenen getirilerin kusursuz olmasa da mantıklı bir tahmini, yale üniversitesi'nden robert j. shiller tarafından popülerleştirilen döngüsel olarak düzeltilmiş fiyat-kazanç oranının tersidir. eğer "güvenli" varlığınız devlet tahvilleri ise beklenen getirisi, doğrudan tahvilin getirisi olacaktır.

merton hisselerinin bireysel yatırımcılar için zaman zaman mantıksız önerilerde bulunması daha büyük bir sorundur. profesör campbell bu modelin bazen kısa pozisyon almayı önerebildiğini, bireylerin genellikle bunu yapamayacağını ve bunun sınırsız kayıplara yol açabileceğini belirtiyor. ayrıca, bu modelin doğru bir şekilde uygulanabilmesi, bireyin "insan sermayesi" olarak adlandırılan, gelecekteki toplam kazançlarının bir tahminini gerektirir. genç yatırımcılar için bu, toplam sermayelerinin büyük bir kısmını oluşturabilir ve genellikle "güvenli" kabul edilir.

bu nedenle, merton hisselerinin riskli varlık tahsisini takip etmek, genç yatırımcıların hisse senedi alımı için borçlanmasını gerektirebilir. ancak birçok kişi bu imkâna sahip değildir. sahip olanlar bile, fiyatların ani dalgalanmalar göstermesi durumunda iflas riskiyle karşı karşıya kalabilir. bu tür tehlikelerden kaçınmak için, riskli varlık tahsisinin %0 ile %100 arasında kalmasını sağlayacak sınırlar belirlemek önemlidir.

bay white, bay haghani ile birlikte merton'un fikirlerini uygulamaya koyan bir servet yönetim şirketi işletiyor ve bu fikirlerin neden yaygın şekilde benimsenmediğine dair mantıklı bir açıklama sunuyor: bu, servet yöneticilerinin çıkarlarıyla örtüşmüyor. merton çerçevesini anlamak ve uzun vadede buna bağlı kalmak, ciddi bir finansal bilgi ve disiplin gerektiriyor. ancak, pek az servet yöneticisi, potansiyel müşteri kitlesini bu şekilde daraltmayı göze alır. bunun yanı sıra, risk ayarlı beklenen getirileri maksimize etme yaklaşımı, çoğu müşterinin sadece borsadan zengin olmayı hedeflemesi nedeniyle zor bir fikir olarak öne çıkıyor. bay white’a göre, özellikle genç yatırımcılar "milyarder ol ya da iflas et" anlayışına eğilimlidir. bu grup için, merton çerçevesinin sunduğu kademeli ve ölçülü iyileştirmeler, bir sonraki apple gibi büyük kazanç potansiyeli olan şirketleri seçmeye çalışmak kadar cazip değildir.

bu durum, merton'un fikirlerinin oluşturduğu paradoksu ortaya koyuyor. risk ve servet konusundaki yatırımcı tavırlarına dayalı olduğu varsayılmasına rağmen, bu fikirler çoğu gerçek dünyadaki yatırımcının istediğini iddia ettiği şeyle örtüşmez. örneğin, çerçevenin önerdiği harcama kuralı: bu kurala göre, emeklilikte her yıl toplam servetinizin belirli bir yüzdesini harcamanız gerekir, sabit bir tutar yerine. bu yaklaşım, portföyünüzü çok hızlı tüketme riskini azaltır; ancak aynı zamanda harcamalarınızın varlıklarınızın fiyatlarına göre dalgalanmasını gerektirir.

çoğu insan, harcamalarının bu şekilde dalgalanmasını istemez. yine de, fiyatları oldukça oynak olan hisse senetlerine yatırım yapmaya devam ederler.

başka bir deyişle, asıl sorun, insanların merton çerçevesinin gerektirdiği ödünleri kabullenmekte isteksiz olmalarıdır. ancak bu ödünler kaçınılmazdır ve yatırımcıların istediklerini söyledikleri şeyler çoğu zaman ulaşılmazdır. sıradaki teknoloji yıldızını bulma arayışındaki heyecanlı bireyler genellikle yanlış seçimler yapar ve "milyarder ol ya da iflas et" fikri, iflasın acı gerçekliğiyle karşılaşıldığında cazibesini yitirir.

harcamaları portföy performansına bağlamayı reddetmek ise, basitçe gerçeği görmezden gelmektir. merton’un yarım asırlık fikirlerinin asıl gücü, yatırımcıları bu gerçeklerle yüzleşmeye zorlamasında ve gerçekçi bir şekilde ulaşabilecekleri en iyi getirileri belirlemelerini sağlamasında yatar. popüler olmasalar da, bu fikirler kesinlikle yeniden değerlendirilmeli.